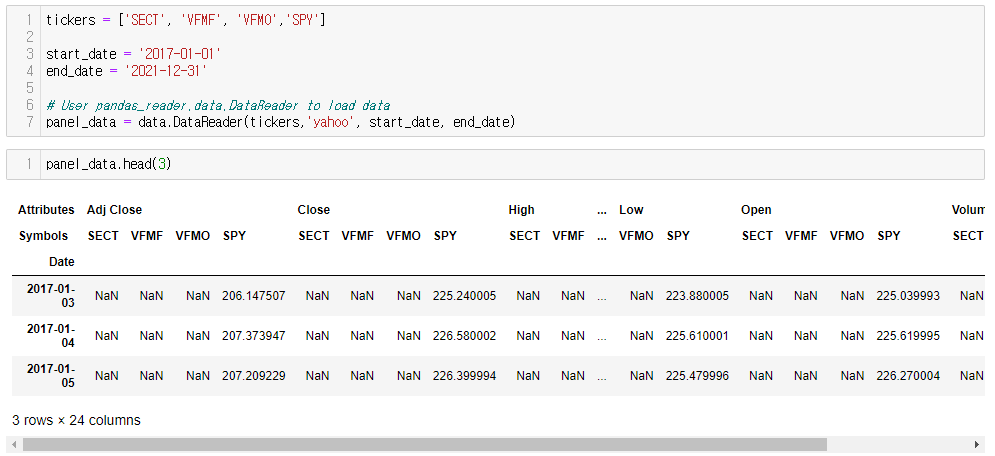

Exchange Traded Funds (ETFs)

- 다양한 Financial Instruments에 투자하는 펀드. 주식처럼 쉽게 사고 팔 수 있음

- 특정 주가 지수에 들어 있는 주식을 편입해 운용하는 펀드를 패시브 펀드(Index hugging), 시장 성과를 초과하는 수익률을 목표로 하는 액티브 펀드가 있음

eg. SPY, TLT, ARKK

+ Yahoo finance 데이터 불러오는 방법

+ 우리나라는 야후 망해서(?) 안쓰는데 오랜만에 들어서 신기했다. 야후 꾸러기도 아시나요 다들? 😂

Annualized Returns

- 투자 기간이 다를 경우 수익률 비교가 어렵다는 문제를 해결하기 위해 고안된 normalize 방법

- Annual return의 평균 / 전체 return을 투자 기간으로 나눈 값과 다름!

- (1+Return) ^ 1/N -1

- 이 때 N은 '년'을 기준으로 계산 (eg. 3년 → N=3, 6개월 → N= 6/12)

- 계산할 때는 항상 'Adj_close' 이용해야

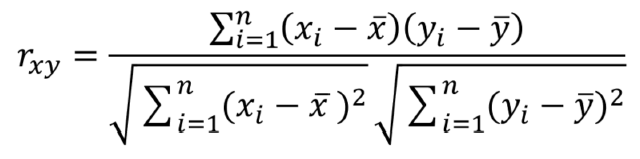

Correlation

- Competitive edge(경쟁우위)를 찾기 위한 분석 방법 중 하나

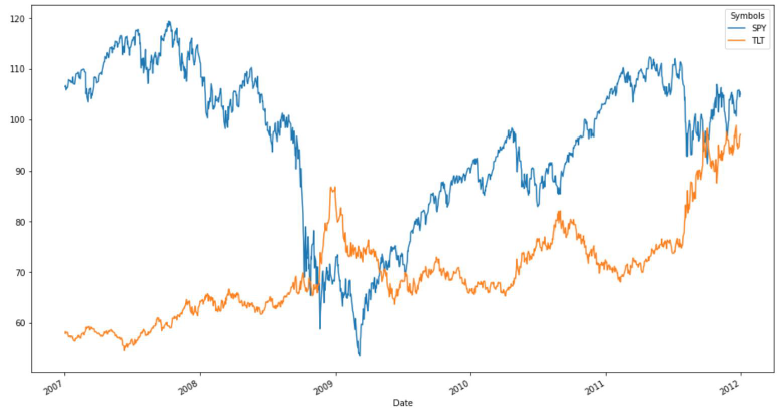

# Stocks vs. Bonds (채권)

- 가장 기본적인 이론은 주식과 채권이 반비례하게 움직인다는 것 → Inversely correlated?

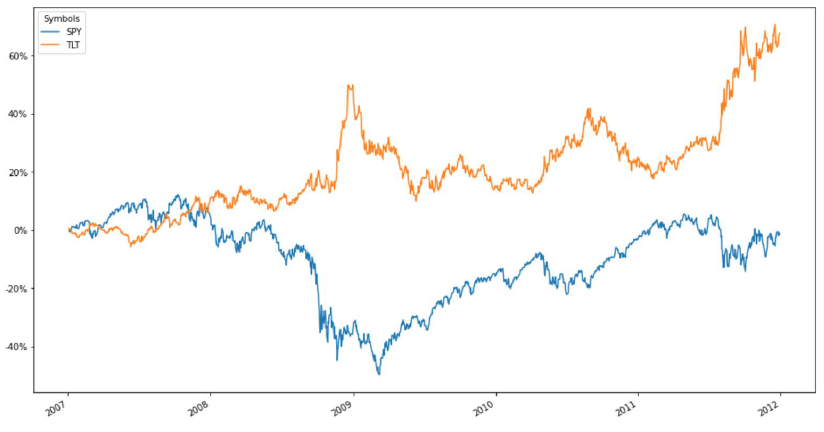

Raw price

Return series

-

- Correlation 계산을 통해 이러한 관계를 양적화해볼 수 있음

- Correlation을 계산할 때는 'Close' value 이용해야

# Sampling Frequency

- 데이터 샘플링 빈도는 Correlation에 영향을 줌

- High-Frequency sampling에는 노이즈가 섞이기 때문에 일반적으로 Correlation이 낮게 나타남

# Cross correlation calculations

- Time shift를 한 뒤 correlation을 계산해볼 수도 있음

- 이러한 방법은 leading indicator와 lagging indicator를 알아내는데 유용함

- eg. Unemployment (leading) vs. GDP (lagging)